LIBRO DIARIO

LIBRO DIARIO:

Es uno de los libros principales que contiene anotaciones de todas las operaciones mercantiles realizadas por la empresa conforme se vayan sucediendo día a día; es decir, en orden cronológico. Ademas se registra la información concerniente a los nombres de las entidades con las que se celebra la transacción y el tipo de documento probatorio originado por la operación (facturas, letras, recibos, entre otros).

IMPORTANCIA DEL LIBRO DIARIO:

El Libro Diario también llamado Libro de Entrada tiene gran importancia; debido a que él se realiza el primer registro formal de la situación inicial de la empresa, conocido como asiento de apertura de la contabilidad. Ademas debe llevarse obligatoriamente por todo comerciante, según lo señalado por el código de comercio en el articulo 34 y debe estar sellado y presentado en el registro mercantil.USO Y DISEÑO DEL LIBRO DIARIO:

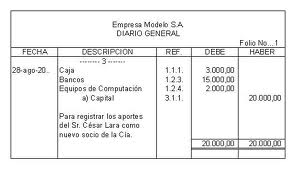

El registro de las operaciones en el Libro Diario debe hacerse de manera que presenten un estado claro de los hechos y faciliten los pases a las cuentas del Libro Mayor. El diseño del Diario debe contener los siguientes elementos:

FOLIO:

Debe numerarse correctamente cada una de sus páginas a fin de facilitar los pases al Libro Mayor

COLUMNA DE FECHA:

En esta se anota el año en la primera línea. No es necesario repetirlo en el mismo folio a menos que cambie el año. El mes se escribe en la línea inmediata inferior, tampoco se vuelve anotar hasta el folio siguiente a menos que comience otro mes. El día se escribe en la misma línea del mes. si en el mismo día suceden varias operaciones, la fecha debe repetirse.

COLUMNA PARA CUENTAS Y DETALLES:

Cada registro de operación está precedido por una linea en la que se anota en forma consecutiva el numero correspondiente de cada asiento. El titulo de la cuenta deudora se escribe pegado al margen de la columna de la fecha. el titulo de la cuenta acreedora se escribe unos dos centímetros más hacia la derecha. En la línea siguiente a la cuenta cuentas acreedoras se registra la explicación del asiento, lo cual consiste en una justificación narrativa de la operación.

COLUMNA PARA REFERENCIA:

En ésta se escribe el número del folio del Libro Mayor, al cual fue pasada la partida que aparece en la misma línea.

COLUMNA DEL DEBE:

En esta columna se registran las cantidades que se cargan. El importe monetario de dichos cargos se registran en la misma línea correspondiente a la cuenta deudora.

COLUMNA DEL HABER:

En esta columna se registran las cantidades que se abonan. El importe monetario de dichos abonos se registran en la misma linea correspondiente a la cuenta acreedora.

En la última línea de las páginas del Libro Diario se totalizan parcialmente los importes monetarios de las columnas Debe y Haber. Estos totales parciales deben ser iguales, como prueba de la igualdad matemática de los cargos y de los abonos. los totales deben estar precedidos de las palabra VAN.

Las sumas anteriores se registran también en la primera línea de la pagina siguiente, precedidas por la palabra VIENEN. Seguidamente se continua registrando las operaciones con sus respectivos importes.

En caso de notarse que las líneas disponibles al final de la página no dan cabida a un asiento, éstas deberán inutilizarse con una línea diagonal que atraviese la parte no utilizada.

DISEÑO DEL LIBRO DIARIO

Comentarios

Publicar un comentario